728x90

반응형

안녕하세요 제로입니다.

이번 주부터 시작되는 건강보험료 환급제도에 대해 소개해 드리려고 합니다.

본인부담금 상한제란?

과도한 의료비로 인한 가계 부담을 덜어주기 위해 연간 건강보험 본인부담금이 개인별 상한액을 넘는 경우 그 초과 금액을 공단에서 부담하는 제도입니다.

건강보험료 부과 체계 개편과 연동한 본인부담 상한제도를 반영해 2019년도 본인부담 상한액 초과금을 일괄 지급합니다.

* 비급여, 선별급여, 전액 본인부담, 임플란트, 2・3인실 입원료, 추나요법 본인부담금은 제외

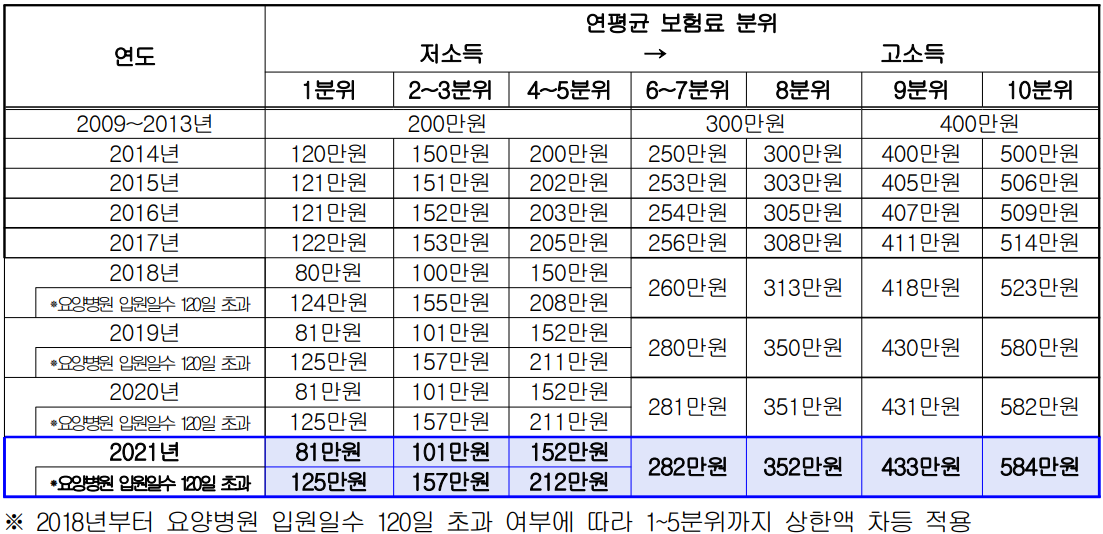

연도별 본인부담 상한액

본인부담 상한액 산정방법

가. 계산식 ❍ 해당 연도 본인부담상한액 = 전년도 본인부담상한액 × (1 + 전국 소비자물가변동률) ※ 전국 소비자물가변동률(통계청 2020.12.31 발표): 0.5%

나. 전국 소비자물가변동률은 「통계법」 제3조에 따라 통계청장이 매년 고시하는 전전 연도와 대비한 전년도 전국 소비자물가변동률을 적용하되, 그 전국 소비자물가변동률이 100분의 5를 넘는 경우에는 100분의 5를 적용

다. 해당 연도 본인부담 상한액을 산정한 경우에 1만 원 미만의 금액은 버림

적용기간

2021.1.1.~2021.12.31.(진료일 기준)

적용방법

○ 상한제 사전급여: 같은 요양기관에서 연간 본인부담금 총액이 584만 원을 넘을 경우 진료받은 사람은 584만 원까지만 납부하고 그 초과액은 요양기관이 공단에 청구하여 지급 받음

○ 상한제 사후환급: 연간 본인부담금 총액이 본인부담 상한액을 넘고 사전급여를 받지 않은 경우 그 초과액을 공단이 환급

- 본인부담 상한액 산정 전(22년 7월): 요양급여내역의 본인부담금 누적액이 584만원을 넘을 경우 그 초과액을 지급

- 본인부담상한액 산정 후(22년 8월) : 21년 보험료 부담 수준에 따라 결정한 본인부담 상한액과 최고 상한액(584만 원)과의 차액을 정산 지급

그리고 추가로 하나 더 안내해 드리고 싶은데요.

바로 건강보험 임의계속 가입자 제도입니다.

임의계속 가입자 제도란?

퇴직자의 경제적 부담을 완화해주고자 퇴직 이전 18개월 동안 직장가입자 자격을 유지한 기간이 통산 1년(365일) 이상인 사람이 직장에서 납부하던 보험료보다 지역보험료가 더 많은 경우, 퇴직 전 직장에서 부담하던 수준의 보험료를 납부하는 제도입니다.

신청대상

퇴직 이전 18개월 동안 직장가입자 자격 유지일이 통산 1년(365일) 이상인 사람

신청 기한

지역가입자가 된 이후 최초로 고지받은 지역보험료의 납부 기한에서 2개월이 지나기 이전까지

적용 기간

기간 36개월(적용 기간 이내 탈퇴 신청 가능, 탈퇴일: 탈퇴 신청한 다음 날)

유의 사항

● 재산, 소득 등에 따라 지역보험료가 달라질 수 있고, 가족 중 사업소득 등이 있으면 지역보험료와 임의계속보험료가 각각 고지될 수 있으니 반드시 확인 후 신청하시기 바랍니다.

● 임의계속 가입 자격 상실 후 지역가입자 자격으로 변동 시 기존 자동이체는 해지됩니다.

문의

국민건강보험공단 고객센터 1577-1000

반응형

'2021년 > 8월' 카테고리의 다른 글

| 국내 첫 고속도로 휴게소 공공병원 오픈!!! (6) | 2021.08.27 |

|---|---|

| 태풍 오마이스 (8) | 2021.08.26 |

| 길고양이 (4) | 2021.08.25 |

| 10만원 이미 지급!!!! 저득층 5차 재난지원금 (0) | 2021.08.24 |

| 정부에서 통장으로 월평균 35만원 지원!! (7) | 2021.08.20 |